Najważniejsze jest szybkie rozpoznanie fałszywego kontaktu i natychmiastowa weryfikacja kanałem banku

- Najczęstsze ataki to phishing, vishing, fałszywe SMS-y, prośby o kod BLIK i podszywanie się pod pracownika banku.

- Bank nie powinien prosić o login, pełne dane karty ani kody SMS przez telefon, SMS czy e-mail.

- Jeśli ktoś naciska na pośpiech, chce przelewu na „bezpieczne konto” albo prosi o przekazanie karty kurierowi, traktuj to jako czerwony alarm.

- Po kliknięciu w link lub podaniu danych najpierw blokujesz dalsze szkody, dopiero potem analizujesz szczegóły.

- Najpewniejsza ochrona to weryfikacja rozmówcy w aplikacji, ostrożność przy BLIK-u i brak reakcji na presję czasu.

Jakie oszustwa najczęściej podszywają się pod VeloBank

Najczęściej widzę kilka powtarzalnych scenariuszy, które bank sam dziś opisuje w sekcji ostrzeżeń. To ważne, bo przestępcy rzadko wymyślają coś zupełnie nowego; raczej mieszają stare schematy i dopasowują je do tego, czego ludzie aktualnie używają najczęściej. Według VeloBanku, który powołuje się na dane NBP, w I kwartale 2025 r. straty związane z oszustwami wykorzystującymi bezgotówkowe instrumenty płatnicze sięgnęły niemal 184 mln zł, a średnia wartość jednej transakcji wyniosła 1659,7 zł.

| Scenariusz | Jak wygląda | Co chce osiągnąć oszust | Bezpieczna reakcja |

|---|---|---|---|

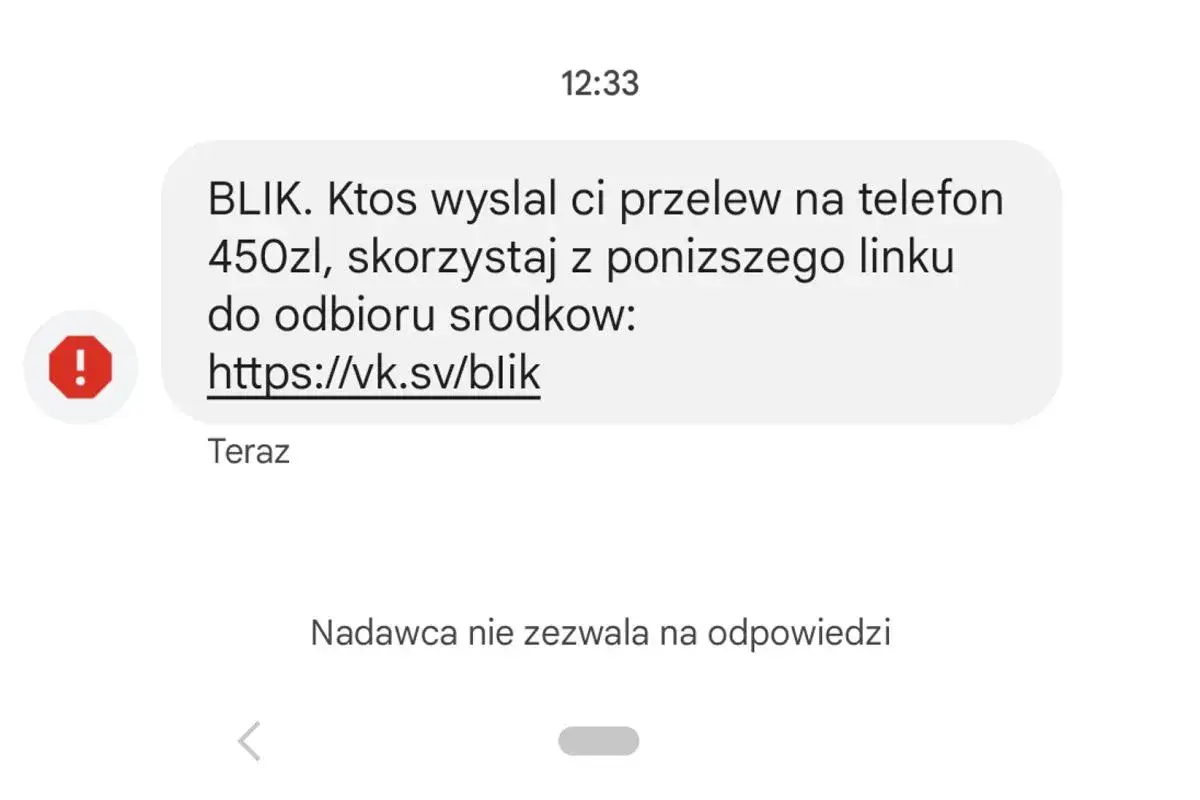

| Fałszywy SMS lub e-mail | Link do „odblokowania karty”, „dopłaty do paczki” albo „potwierdzenia operacji” | Wyłudzenie danych logowania, danych karty lub przejęcie konta | Nie klikaj linku, wejdź do banku ręcznie przez aplikację albo wpisany samodzielnie adres |

| Telefon od rzekomego pracownika banku | Rozmówca mówi o podejrzanej transakcji i naciska na szybkie działanie | Skłonienie do przelewu na „bezpieczne konto”, podania kodów lub danych karty | Zakończ rozmowę i oddzwoń na oficjalny numer banku |

| Wiadomość od „znajomego” | Prośba o kod BLIK lub „mały przelew na chwilę” | Przejęcie środków w kilka sekund | Potwierdź prośbę innym kanałem, najlepiej telefonicznie |

| Kurier z kartą lub telefonem | Prośba o przekazanie karty „do zabezpieczenia” | Przejęcie instrumentu płatniczego i dostępu do środków | Nigdy nie wydawaj karty ani telefonu, nawet jeśli rozmówca brzmi wiarygodnie |

| Fałszywa reklama lub konkurs | Obietnica zwrotu pieniędzy, nagrody albo wyjątkowej okazji | Przejęcie danych przez podrobiony formularz | Sprawdź domenę i źródło reklamy, nie podawaj danych bez weryfikacji |

Na stronie bezpieczeństwa banku w 2026 r. widać aktualizowane ostrzeżenia o phishingu, przelewach przychodzących BLIK, podszywaniu się pod bank i vishingu. To dobry sygnał, bo pokazuje, że temat nie jest teoretyczny, tylko żyje w realnym obiegu ataków. To jeszcze nie wystarczy, bo ten sam schemat może przyjść jako SMS, telefon albo komunikator. Dlatego w kolejnym kroku warto nauczyć się rozpoznawać sygnały ostrzegawcze w samej treści kontaktu.

Po czym poznasz próbę wyłudzenia w kilka sekund

Ja zawsze zaczynam od prostego testu: czy komunikat wymusza pośpiech, czy każe mi robić coś poza normalnym kanałem banku, i czy prosi o dane, których bank nie powinien żądać przez telefon albo SMS. Jeśli choć dwa z tych elementów występują naraz, prawdopodobieństwo oszustwa rośnie bardzo mocno.

- Presja czasu - „natychmiast”, „ostatnia szansa”, „konto zostanie zablokowane”, „to tylko teraz”.

- Prośba o dane wrażliwe - login, hasło, pełne dane karty, kod SMS, kod BLIK, PIN, zdjęcie dokumentu.

- Przekierowanie na link - wiadomość prowadzi do strony logowania lub formularza, który ma zebrać dane.

- Wyświetlany numer lub nadawca wygląda znajomo - to może być spoofing, czyli podszycie się pod numer albo nazwę nadawcy.

- Nietypowa prośba - przelew na „bezpieczne konto”, przekazanie karty kurierowi, instalacja aplikacji z innego źródła.

- Język emocji zamiast procedury - rozmówca straszy, uspokaja albo miesza autorytet z naciskiem, zamiast kierować do oficjalnej weryfikacji.

Vishing to po prostu phishing prowadzony przez telefon, więc sama uprzejmość rozmówcy niczego nie dowodzi. Z kolei poprawny wygląd SMS-a albo numeru telefonu też nie daje gwarancji, bo przestępcy potrafią podszyć się pod kanał komunikacji. Gdy już widzisz takie czerwone flagi, najważniejsze jest natychmiastowe działanie, nawet jeśli nie masz pewności, że doszło do szkody.

Co zrobić od razu, gdy już kliknąłeś albo coś podałeś

Tu liczą się minuty, nie perfekcja. Jeśli tylko otworzyłeś link, ale nic nie wpisałeś, ryzyko jest mniejsze, choć nadal warto sprawdzić urządzenie. Jeżeli podałeś login, kod SMS, dane karty, kod BLIK albo zatwierdziłeś operację, traktuj to jak incydent bezpieczeństwa.

- Przerwij kontakt i nie odpowiadaj dalej na tę samą wiadomość ani numer. Nie oddzwaniaj też na numer, z którego przyszło połączenie.

- Zaloguj się do bankowości wyłącznie własnym kanałem - przez aplikację lub ręcznie wpisany adres, a nie przez link z wiadomości.

- Jeśli masz podejrzenie podszycia się pod pracownika banku, sprawdź rozmówcę w aplikacji mobilnej, jeśli bank daje taką możliwość.

- Zablokuj kartę lub dostęp, jeśli istnieje ryzyko przejęcia danych. W razie potrzeby skorzystaj z oficjalnej infolinii VeloBanku: +48 664 919 797.

- Zmienić hasła zaufanym urządzeniem, najlepiej z innego sprzętu niż ten, na którym kliknąłeś w podejrzany link.

- Przeskanuj telefon i komputer aktualnym oprogramowaniem zabezpieczającym, a jeśli coś zostało zainstalowane, usuń podejrzane aplikacje.

- Jeśli doszło do przelewu lub autoryzacji BLIK, zgłoś sprawę natychmiast bankowi i poproś o instrukcję dalszych kroków.

Bank w swoich ostrzeżeniach podkreśla, że nie prosi o podawanie danych logowania ani pełnych danych karty przez telefon, SMS czy e-mail. To bardzo praktyczna zasada, bo pozwala szybko odsiać większość fałszywych kontaktów bez dyskusji. Sama reakcja awaryjna to jednak za mało, jeśli podobne wiadomości wracają co kilka tygodni. Trzeba jeszcze ustawić sobie podstawową profilaktykę.

Jak chronić konto, telefon i BLIK na co dzień

Najlepiej działa prosta, powtarzalna rutyna, a nie jednorazowy zryw po wiadomości ostrzegawczej. Ja trzymam się zasad, które ograniczają większość popularnych ataków bez zamieniania życia w twierdzę.

Logowanie i hasła

Korzystaj z menedżera haseł i włącz uwierzytelnianie dwuskładnikowe, czyli 2FA. Hasło do banku powinno być unikalne, a logowanie najlepiej wykonywać tylko przez aplikację albo przez stronę główną wpisaną ręcznie, nie z linku w SMS-ie czy mailu. Jeśli widzisz literówkę w domenie albo dziwny certyfikat, przerwij logowanie.

Telefon i aplikacje

Aktualizuj system, przeglądarkę i aplikacje bankowe, bo łatane w ten sposób są luki wykorzystywane przez cyberprzestępców. Nie instaluj programów spoza oficjalnych sklepów i nie dawaj aplikacjom niepotrzebnych uprawnień, zwłaszcza do SMS-ów, kontaktów i ekranu. W praktyce zwykła higiena telefonu potrafi zatrzymać więcej problemów niż wiele osób zakłada.Przeczytaj również: Jak otworzyć ODT na iPhone? Proste metody, które działają!

BLIK i sprzedaż online

Nie podawaj kodu BLIK przez komunikator, nawet jeśli wiadomość wygląda na pilną i pochodzi „od znajomego”. Zawsze potwierdź taką prośbę innym kanałem, najlepiej telefonicznie. Przy sprzedaży na portalach ogłoszeniowych nie wpisuj danych karty i nie przekazuj kodów SMS, bo właśnie na tym opiera się wiele fałszywych scenariuszy płatności i „weryfikacji” kupującego.

Gdy z tych zasad zrobisz nawyk, większość prób oszustwa przestaje być groźna, bo nie ma już miejsca na pośpiech i automatyzm. To jednak nie tłumaczy jeszcze, dlaczego te kampanie nadal tak dobrze działają na dużą skalę. Warto to zrozumieć, żeby nie lekceważyć kolejnego telefonu tylko dlatego, że brzmi znajomo.

Dlaczego te ataki są tak skuteczne i kosztowne

Oszustwa bankowe nie działają dlatego, że są technicznie genialne. Działają dlatego, że wykorzystują emocje: strach przed blokadą konta, presję czasu, zaufanie do instytucji i nawyk szybkiego zatwierdzania powiadomień. To właśnie dlatego VeloBank mocno eksponuje dziś phishing, BLIK, vishing i podszywanie się pod pracownika banku - te warianty najłatwiej przenoszą się między SMS-em, telefonem i komunikatorem.

- Pośpiech ogranicza myślenie - kiedy ktoś straszy blokadą albo utratą pieniędzy, ofiara częściej działa odruchowo.

- Zaufanie do znanej marki obniża czujność - nazwa banku uspokaja, nawet jeśli komunikat jest fałszywy.

- Krótki format ułatwia błąd - SMS albo szybka rozmowa nie dają czasu na spokojną analizę.

- Małe kwoty przechodzą niezauważone - transakcja na kilkaset złotych bywa zbyt „niewielka”, by od razu wzbudzić alarm.

- Kilka kanałów naraz zwiększa skuteczność - SMS, telefon i komunikator wzmacniają iluzję, że sprawa jest prawdziwa.

Co warto wdrożyć dziś, zanim pojawi się kolejny telefon

Najbardziej praktyczna obrona to kilka ustawionych wcześniej nawyków, a nie improwizacja w trakcie rozmowy.

- Zapisz oficjalny numer banku i korzystaj z niego tylko wtedy, gdy sam inicjujesz kontakt.

- Włącz weryfikację doradcy w aplikacji, jeśli bank daje taką możliwość, i traktuj ją jako obowiązkowy krok przy nietypowym telefonie.

- Nie trzymaj haseł, kodów ani danych karty w notatkach i komunikatorach.

- Przy sprzedaży online nie podawaj danych karty ani kodów SMS, nawet jeśli kupujący brzmi bardzo przekonująco.

- Raz na jakiś czas sprawdzaj sekcję ostrzeżeń banku, bo właśnie tam najłatwiej zobaczyć, jakie schematy są aktualnie w obiegu.

Jeśli mam wskazać jedną regułę, którą warto zapamiętać, to tę: prawdziwy bank nie potrzebuje od ciebie pośpiechu, tajemnicy ani kodów podawanych w odpowiedzi na cudzy telefon. Gdy pojawia się choć cień wątpliwości, lepiej przerwać kontakt i sprawdzić wszystko samodzielnie w oficjalnym kanale.